APP

APP

追劇

追劇

好好聽文創

好好聽文創

好享買

好享買

土地也有「雙重身分」?急賣地遇雙分區 稅務局妙解卡關還退稅

好房網News記者嚴鈺雯/綜合報導

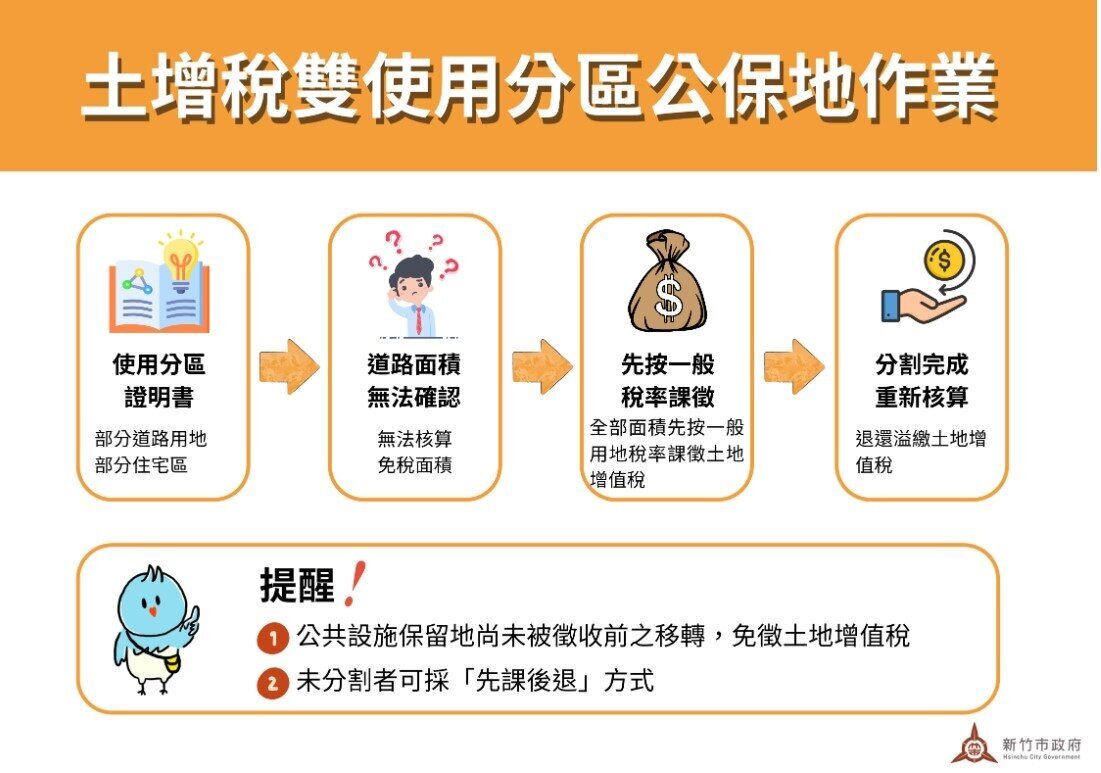

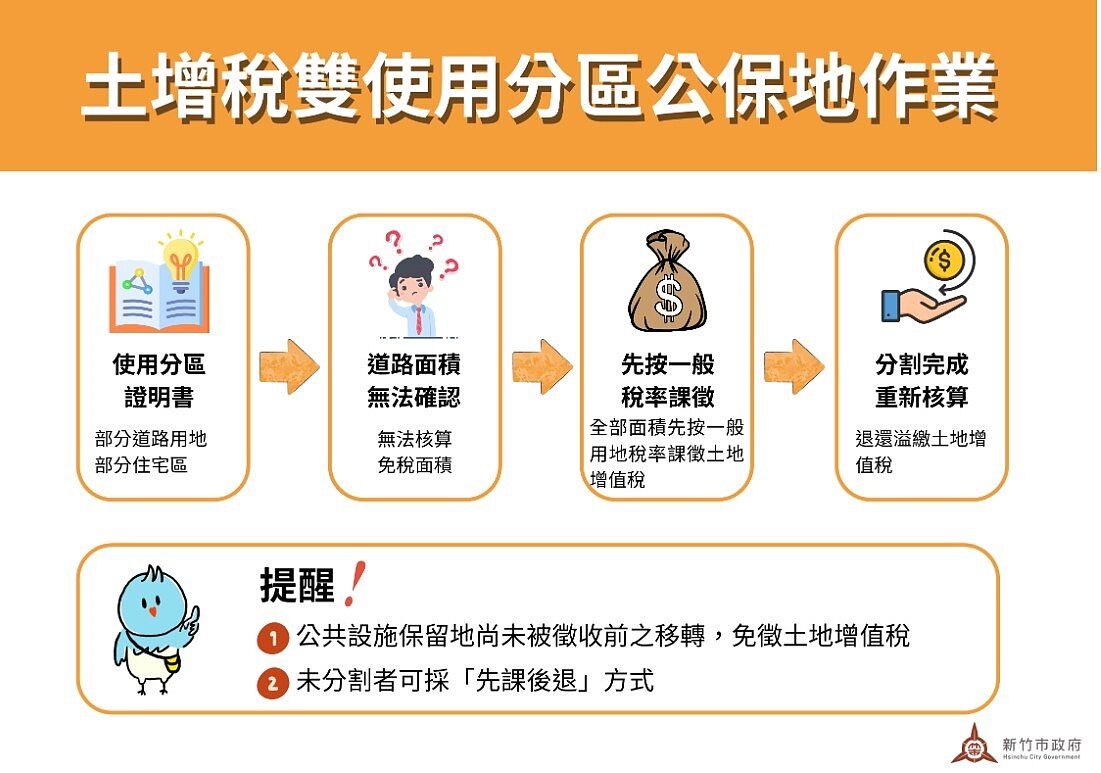

為協助市民順利辦理不動產移轉,新竹市稅務局近日處理了一起土地增值稅的特殊案例。王小姐名下的一筆土地,經查為「部分道路用地、部分住宅區」,其中的道路用地屬於都市計畫內的公共設施保留地,依法可免徵土地增值稅。然而,由於使用分區面積尚未分割,無法立即判定免稅範圍,稅務局便先依一般用地稅率開徵,待都市發展處完成劃分後,再主動退還多繳的稅金,總計退稅1萬多元,保障民眾權益。

稅務局說明,依《土地稅法》第39條第2項規定,都市計畫中尚未被徵收的公共設施保留地若辦理移轉,可免繳土地增值稅。民眾如需適用免稅規定,必須提供8個月內核發的土地使用分區證明,且證明書須明確載明該地為公共設施保留地,且未經政府徵收或收購。

若土地同時包含免稅與應稅用途,且尚未完成分割登記,稅務局會先依全筆土地課稅,待分割完成後,再就免稅部分辦理退稅。此次王小姐所提供的土地使用分區證明,雖顯示該地同時包含道路用地與住宅區,但因未劃分範圍,導致無法確認免稅面積。為不影響王小姐辦理移轉作業,稅務局先按一般方式課稅,並函請都市發展處協助地籍分割,完成後即依法退還多繳稅金。

稅務局也提醒,若是透過「市地重劃」取得的公共設施保留地,地主仍有分配權利,且首次移轉時可享土地增值稅減徵40%的優惠,但不適用「免徵」規定。這與政府徵收取得土地的免稅條件有所不同,民眾申報前應特別留意使用方式與取得來源。

好好聽文創傳媒股份有限公司

聯絡信箱:[email protected]

公司地址:114 台北市內湖區舊宗路二段 169 號 1 樓

統一編號:83643205

版權所有,非經授權,不許轉載本網站內容

電話:02-7709-9365

Copyright © 2022~2026 好好聽文創傳媒股份有限公司 All Rights Reserved.