APP

APP

追劇

追劇

好好聽文創

好好聽文創

好享買

好享買

房價終結「胡亂上漲」 四項指標將影響你手中房子

好房網News記者蔡佩蓉/台北報導

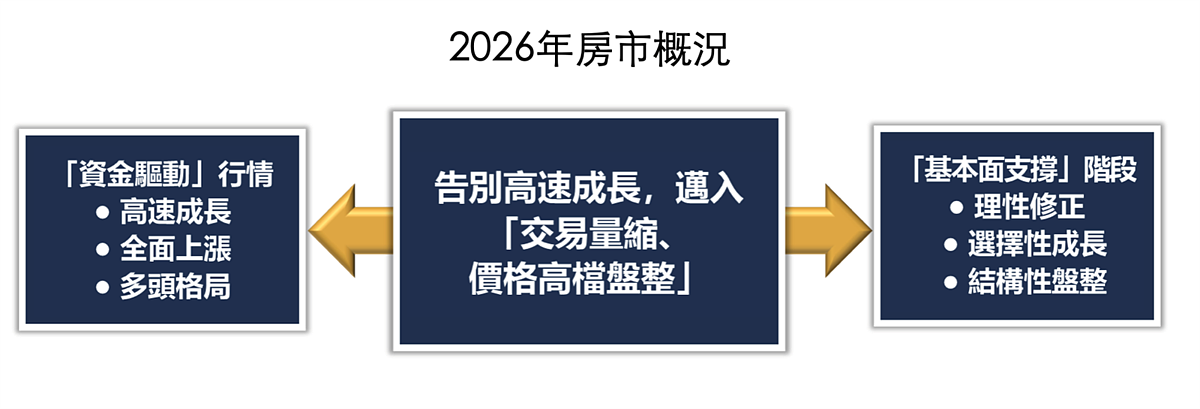

隨著全球經濟動能轉變與國內房市政策持續趨嚴,不動產市場正由過去的「資金驅動」行情,逐步轉向以「基本面支撐」的理性階段。整體房市已告別高速成長的多頭格局,邁入「交易量縮、價格高檔盤整」的結構性修正期。

正心不動產估價師聯合事務所市場研究室協理陳孟筠,從總體環境、資金面、供給面與政策面四大面向,解析當前市場變化:

一、地緣政治干擾升溫:輸入型通膨壓抑消費信心

近期中東局勢升溫,帶動能源價格波動並加劇全球金融市場不確定性。根據最新3月消費者信心指數(CCI),「購買房地產時機」與「購買耐久性財貨時機」雙雙低於100點信心分水嶺,分別為89.50點與93.01點,顯示民眾對於高資產支出仍持審慎態度。

地緣政治所引發的輸入型通膨預期,已部分抵銷先前政策鬆綁所帶來的正面效果,使資產配置趨於保守,進一步壓抑房市短期買氣。

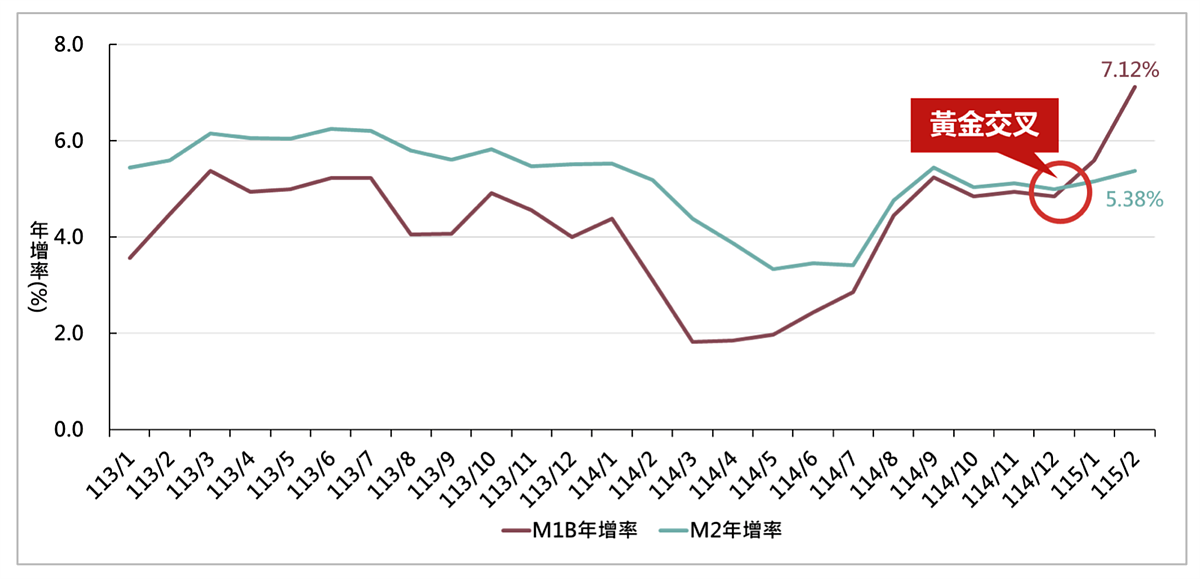

二、資金動能受限:貨幣訊號難以轉化為房市買氣

儘管年初貨幣供給迎來「M1B>M2」的黃金交叉,顯示資金由定存流入活期,但在中央銀行持續推動信用管制政策下,資金由金融市場流入不動產的傳導機制明顯受阻。

另一方面,儘管2月CPI年增率約1.75%,整體通膨仍屬可控範圍,但戰爭因素所帶來的通膨預期升溫,可能使貨幣政策維持偏緊甚至不排除進一步升息,對房貸市場形成壓力。最新數據顯示,購置住宅貸款餘額年增率已降至4.49%,顯示房市資金動能持續降溫。

三、供給端異動:開工動能下滑與成本壓力並存

115年1月全台建照戶數為8,636戶,使照戶數為12,717戶,開工戶數為6,971戶,相較114年12月的建照戶數減少27.0%、使照戶數減少10.3%、開工戶數更是大減40.4%。

建照與開工戶數的雙減,反映建商在房市降溫與政策管制下,推案策略轉向保守,多採延後或縮減規劃。開工戶數大減除受景氣因素外,主因受年初實施的「土方石管理新制」影響,墊高成本並增加清運難度,導致工程進度嚴重受阻。

陳孟筠指出,在預售、成屋與中古屋三方競爭且買氣偏冷的格局下,房市回溫將視金融政策鬆綁與供給結構調整能否精準對接剛性需求而定。

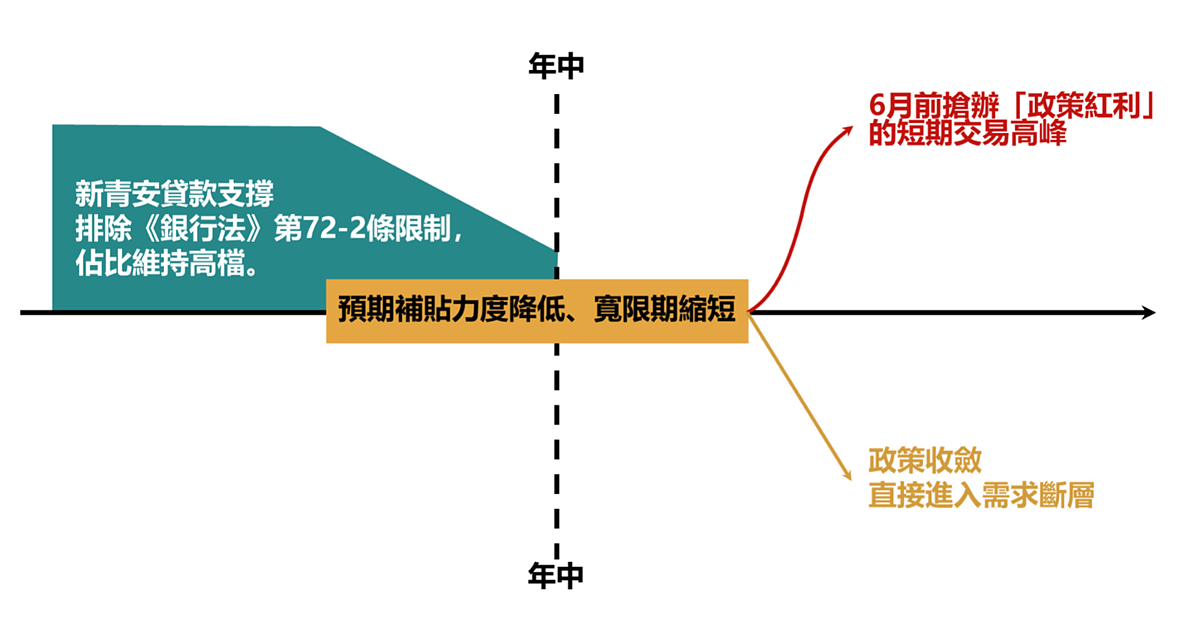

四、政策紅利進入尾聲:新青安效應邊際遞減

市場預期「新青安貸款」現行方案將於年中進入調整階段,未來版本可能降低補貼力度並縮短寬限期,政策支持力道趨於收斂。目前新青安貸款仍因排除《銀行法》第72-2條限制,占整體房貸比重維持26.6%高檔,但申貸動能已隨整體信用環境收緊而出現波動。

市場正密切觀察6月前是否會因搶辦新青安1.0末班車「政策紅利」而迎來短期交易高峰,亦或直接進入需求斷層。

告別全面上漲 房市進入「優勝劣敗」時代

陳孟筠表示,當前房市已進入買賣雙方預期分歧的僵持階段,賣方受成本與通膨支撐,讓價意願有限;買方則受政策限制與價格修正預期影響,進場態度保守,導致交易量持續低迷。

在「資金供給受限」與「需求動能轉弱」的雙重影響下,短期市場難以出現明顯反彈。未來房價走勢將呈現「區域與產品分化」格局,部分過度依賴題材或投資需求支撐之區域,不排除於下半年出現修正壓力。

不動產市場已由普遍上漲的資金行情,轉入「選擇性成長」階段,未來市場將由「全面上漲」轉為「優勝劣敗」,資產配置能力將成為決定投資成效的關鍵。

陳孟筠建議,首購族應聚焦具生活機能與交通優勢的成熟區域,以自住需求為核心;而高資產族群則應適度調整資產配置,降低槓桿並進行資產汰換,提升整體流動性與抗風險能力。

好好聽文創傳媒股份有限公司

聯絡信箱:[email protected]

公司地址:114 台北市內湖區舊宗路二段 169 號 1 樓

統一編號:83643205

版權所有,非經授權,不許轉載本網站內容

電話:02-7709-9365

Copyright © 2022~2026 好好聽文創傳媒股份有限公司 All Rights Reserved.